投資は暴落が怖い。

僕だって怖いです。

特に株式は倒産したら1円も返ってこないかもしれないし、倒産までしなくても少し業績が悪くなっただけで価値が半分になることだってあります。

大きな利益になる場合もありますが、大きな損失になることだってあります。

でも銀行預金ではお金が増えません。

お金は増やしたい、でも減るのも怖い。

そこで、今回ご紹介するのはこちら。

投資信託の「eMAXIS Slim先進国債券インデックス」などの先進国債券インデックスファンドについてです。

- 株は怖いけど、国債なら…。

- 日本の金利は低いけど、海外、欧米の国債なら少しは利回りが高いかも。

- 新興国はリスクが高そうだけど、先進国の債券なら…。

- インデックスファンドで分散投資すれば、リスクも分散できるんじゃないかな?

といった感じでしょうか。

このページでは、

- 先進国債券インデックスとはどんな投資信託なのか?

- 為替ヘッジの有無は何が違う?

- なぜ先進国債券への投資が微妙なのか?

- その前に、債券って何?

などについて解説したいと思います。

※あくまでも、やすふじ個人の感想です。「こういう考え方もあるんだな」程度に留めて、目論見書や運用報告書などをよく読んで投資判断をしましょう。

目論見書は三菱UFJ国際投信社のウェブサイトなどで確認できます。

三菱UFJ国際投信社のウェブサイトはこちら(新しいタブで開きます)→https://emaxis.jp/fund/252667.html

※債券といえども投資です。投資は元本保証されません。リターンが投資元本を下回り、損失を被る場合があります。

債券って何?

債券と言われてもピンとこない方もいるかもしれないので、簡単に説明しておきます。

債券はお金を貸して、代わりに受け取る有価証券

債券というのは、企業や国、自治体などがお金を借りるときに発行する有価証券です。

企業だと社債、国だと国債、自治体なら地方債と呼ばれます。

全てまとめて公社債と呼んだりもします。

以前は紙の券だったのですが、今はデジタル化されていて、主に証券口座などに入ります。

お金を貸している間、利息を受け取ることができる

債券を保有していると、お金を貸している間に金利を受け取ることができます。

表面金利というものがあって、そこに書かれている年〇%の金利を受け取ることができます。

表面金利は発行する時に決まって、債券が償還される(満期を迎える)まで変わりません。

表面金利が決まっていない変動金利の債券もあります。

「国債金利+〇%」といった感じの変動金利の債券もあります。

以前は紙の券を郵便局などに持っていくとお金が貰えたそうですが、今は証券口座などに自動的に入金されます。

償還日(満期日)を迎えたら、貸したお金が返ってくる

債券には償還期限というものがあって、その期間中はお金を貸し続けることになります。

償還期限=満期日 のような感じです。

償還日を迎えると、貸したお金が返ってきます。

個人向け国債だと5年とか10年などがあります。

償還期限まで解約できないけど、市場で売買ができる

個人向け国債の場合は、購入してから1年経つと中途解約ができます。

ただし、1年分の利息を返すことになるそうです。

社債の場合は解約できません。

そのかわり、市場で売買することができます。

とはいえ、個人では債券市場を利用することはできないと思います。

個人で債券を売買する場合は、証券会社と売買することになります。

ただし債券の時価に証券会社の手数料が加わるので大抵の場合、高く買って、安く売ることになります。

債券の発行体が破綻したら、お金は返ってこない

債券の発行体が破綻したら、貸したお金は返ってこない場合があります。

発行体の信用度や償還期限によって、表面金利が高くなったり低くなったりします。

一般的に、リスクが高い債券ほど金利が高くなります。

社債はもちろん、国債であっても破綻する可能性はゼロとは言い切れません。

また、外国債券の場合は為替変動によっては元本を下回る場合があります。

先進国債券インデックスとは?

「先進国債券インデックス」のファンドはeMAXIS Slim以外にも多数ありますが、大抵は同じ指数の「FTSE世界国債インデックス(除く日本、円換算ベース)」をベンチマークにしていて、リターンも似たようなものになります。

「FTSE世界国債インデックス(除く日本、円換算ベース)」とは?

「FTSE世界国債インデックス(除く日本、円換算ベース)」という指数は、イギリスのロンドンにあるFTSEが算出する指数で、主要国の国債を時価総額で加重平均したしたものです。

20か国以上、償還期限も長期と短期を混ぜて分散されています。

「(除く日本)」なので、日本以外の先進国の公社債に投資するファンド…と思いきや。

新興国の国債も僅かに入っている

組み入れ銘柄をよく見ると、比率は1%未満と少ないのですが、メキシコやマレーシアの国債が入っています。

…先進国債券?

社債は入ってなさそう

「eMAXIS Slim 先進国債券インデックス」の目論見書には「公社債」と書いてありますが、社債は入ってなさそうです。

だいたい4割くらいがアメリカ国債です。長期も短期もいろいろ混ざっています。

ファンドの資産は債券の時価総額で変動する

債券は償還日まで保有していれば元本が返ってきますが、債券ファンドは債券を時価で売買しています。

ファンドが保有している債券の時価総額が、ファンドの資産額になります。

時価なので上がったり下がったりします。

下がれば損失が出ることもあります。

株式ほど大きく下落しないが、上がり方はゆっくり

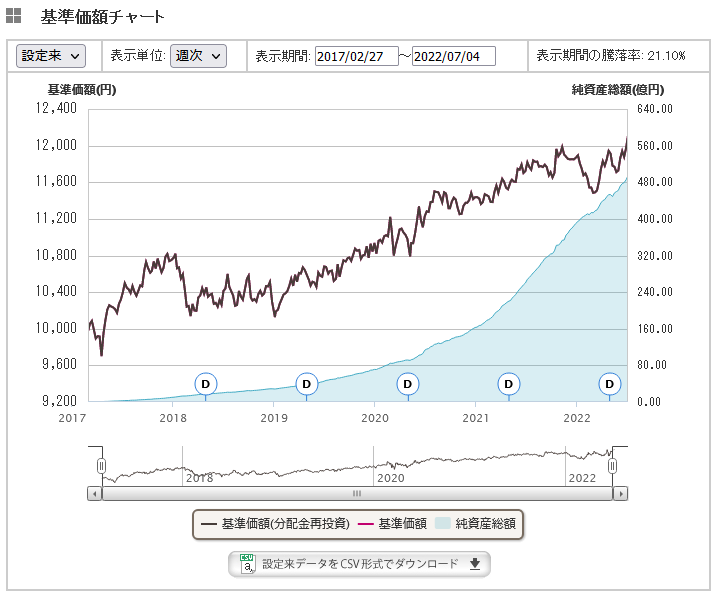

https://emaxis.jp/fund/252667.html 三菱UFJ国際投信社Webサイトより引用

上の画像は、eMAXIS Slim先進国債券インデックスの運用開始~2022.7.4の基準価額チャートになります。

開始直後に少し初期値の10000円を下回っていますが、その後は1万円を割ることなく、じわじわと上昇しています。

先進国株式インデックス等は2020年3月のコロナ暴落で、基準価額が1万円を割っています。

ですが、この債券ファンドは基準価額が400円くらい、4%程度の下落に収まっています。

しかし、2018年に大きく下落した後、元の価格に戻るまでに2年近くかかっている点も見逃せません。

先進国株式が2倍になる頃、債券は20%の増額

https://emaxis.jp/fund/252653.html 三菱UFJ国際投信社Webサイトより引用

こちらの画像は、eMAXIS Slim先進国株式インデックスの運用開始~2022.8.1の基準価額チャートになります。

同じ2017年2月27日が設定日の『eMAXIS Slim先進国株式インデックス』は、2021年末に基準価額は2倍にまで増額しています。

それに対して、この『eMAXIS Slim先進国債券インデックス』は、2021年末までの基準価額の増加が20%にも届いていません。

債券ファンドは株式ほど大きな価格変動をしていない

ここ数年のチャートで見ると、債券ファンドは株式ファンドほど大きく価格が上下していません。

大きな損失を被る可能性は低くなりますが、大きな利益を得られる可能性も低いです。

また、上昇がゆっくりな分、一度大きな下落が発生して損失になった場合、損失を取り戻すのにも時間がかかってしまいます。

チャートを見ると、右肩上がりではあるのですけど。

運用5年で20%程度なので、この期間の利回りは年4%程度でしょうか。

しかし欧米では金利が変動しており、今後の利回りは保証されていません。

[ad]

似たファンドが沢山あるなかで、どれを選ぼう

先進国株式のファンドも沢山ありますが、先進国債券のファンドも多いですね。

先進国債券インデックスファンドの信託報酬比較(一部)

| ファンド名称 | 信託報酬 |

| eMAXIS Slim先進国債券インデックス | 0.154% |

| <購入・換金手数料なし>ニッセイ外国債券インデックスファンド | 0.154% |

| My SMT グローバル債券インデックス(ノーロード) | 0.154% |

| Smart-i 先進国債券インデックス <為替ヘッジあり> | 0.187% |

| Smart-i 先進国債券インデックス <為替ヘッジなし> | 0.187% |

| たわらノーロード 先進国債券 | 0.187% |

| iFree外国債券インデックス | 0.198% |

| たわらノーロード 先進国債券<為替ヘッジあり> | 0.220% |

| iシェアーズ 先進国債券インデックス | 0.3575% |

このへんが「FTSE世界国債インデックス(除く日本、円換算ベース)」に連動する投資信託になりますね。

数が多いので一部です。

また、ラップ口座専用や確定拠出年金用のファンドは除外しています。

同じ指数のファンドなら、信託報酬が低いほうが有利か

指数が同じなら、多少の誤差はありますが同じ銘柄を同じ割合で保有することになります。

そのため、債券価格や受け取る金利は、どのファンドを選んでも似たようなものになると思います。

ファンドによって運用方法の違いで細かな差はありますし、かかる経費も違うのですが、決まった割合で徴収される信託報酬が低いファンドのほうが、高いリターンになりやすいです。

あくまでも目安の1つで、必ずしも信託報酬が低いファンドが高いリターンになるわけではありませんが。

もう1つ大きな要素に、為替ヘッジの有無があります。

為替ヘッジ有は為替変動の影響を受け難い

為替が円高になると、外貨の価値が低くなるので、外国債券を円換算すると価値が下がり、投資信託の基準価額も下がります。

逆に円安になると、外貨の価値が高くなるので、投資信託の基準価額が上がります。

為替ヘッジありのファンドは、為替変動があった場合でも基準価額の変動を小さくする効果があります。

あくまでも小さくするだけで、全く影響がないということにはできなさそうです。

為替ヘッジにはコストがかかる

為替ヘッジにはヘッジコストというものがかかります。

日本円と外貨の金利差がヘッジコストになります。

2020年~2021年まではコロナ禍の影響で世界中が低金利で、ヘッジコストも低くなっていました。

でも2022年から欧米では金利が上昇していますが、日本は金利が上がりそうもありません。

日本と欧米の金利差が開くと、ヘッジコストが増える

FTSE世界国債インデックスは米国債の比率が多いので、米国の金利が上昇すると、ヘッジコストも高くなりそうです。

為替ヘッジ有のファンドのほうが、ファンドの基準価額の増減は、債券価格そのものの価格変動に近くなるかと思います。

為替ヘッジ無しのファンドは、債券価格の変動よりも、為替の変動により基準価額が変動する場合があります。

| 為替ヘッジ有り→ | 債券価格そのものの価格変動に近くなる |

| 為替ヘッジ無し→ | 為替の変動で基準価額が上下する |

債券ファンドに限らず、株式ファンドでも似たような傾向になります。

為替ヘッジコストは信託報酬に含まれない

為替ヘッジにかかるコストは、信託報酬などの手数料には含まれません。

為替ヘッジ有のファンドは、ヘッジ無しのファンドよりも経費が多くなりやすいです。

[ad]

なぜ債券ファンドが微妙なのか?

ポートフォリオに債券を組み入れよう、という意見もありますが、正直微妙ですね。

金利が低すぎる

今は低金利です。銀行金利も低いのですが、債券の金利も低いようですね。

日本だけでなく、世界中で金利が下がっています。

一般的に、債券は株式よりも価格変動が小さいと言われているようですが、下がるときは下がります。

債券の金利が高ければ、多少債券の価格が下がっても受け取った利息でカバーできるかもしれませんが、金利が低いと下がった債券の価格を埋めるのに時間がかかってしまいそうです。

金利が上昇すると、低金利時に発行した債券は価格が下がる

2022年から、欧米では金利が上昇しています。

でも新しく発行する債券は利息が増えますが、過去に発行した債券の利息は少ないままです。

1万円貰える債券と5千円貰える債券なら、1万円貰える債券を買いますよね。

その差額を埋めるために、金利が低い債券は安くなります。

債券ファンドは低金利の債券を沢山保有しているので、金利が上昇すると保有している債券が安くなる分、損失になります。

年間リターンはプラスでも債券価格は下がっている

画像はYAHOO!JAPANファイナンスのスクリーンショットです https://finance.yahoo.co.jp/

上の画像は「Smart-i 先進国債券インデックス」の為替ヘッジ有と無を並べたものです。

2022年6月のデータです。

同じ運用会社で信託報酬も同じなのですが、年間リターンを見比べると、ヘッジ無は0.57%のプラスですが、ヘッジ有は8.83%のマイナスです。

上にも書きましたが、為替ヘッジの有無で、為替変動による価格変動の大小が変わります。

つまり、このリターンの差は為替変動によるものです。

ヘッジ無のリターンがプラスになっているのは、円安になったからです。

債券の価格は、この1年で受け取った金利以上に下落していることになります。

為替ヘッジ無しは、2021年7月~の1年間でほぼ横ばい

基準価額は上がったり下がったりしているものの、年間ではほぼ横ばい

YAHOO!JAPANファイナスより引用

https://finance.yahoo.co.jp/

画像は「Smart-i 先進国債券インデックス(ヘッジ無し)」の2021年7月から2022年6月の1年間の基準価額の変動を表したチャートです。

上がったり下がったりしていますが、1年間で見ればほぼ横ばいでした。

欧米の金利上昇の予想で債券の時価総額が下がった

金利が上昇すると、低い金利で発行された債券の価格が下がるので、ファンドが保有している債券の価値が減ります。

金利が低い債券よりも、高い債券を買いたいですからね。

2021年のうちから欧米は政策金利の利上げを宣言していたので、債券価格は利上げ前に先行して下落していました。

金利上昇で円安になって、円換算での時価総額が増えた

しかし実際に利上げが始まると、金利を据え置いた日本円とは通貨の価格差ができて円安になりました。

その結果、円換算した時価総額は増えて、為替ヘッジ無しの債券ファンドの基準価額は上昇しました。

でも利益が出ているとは言い難い程度の上昇です。

今後利下げなら債券価格は上昇しそう、でも為替が…

欧米が利下げを行った場合は債券価格が上昇すると思われます。

しかし、今度は為替が円高になって基準価額は上がらないどころか、下がる可能性もあります。

今回と逆の動きになって、ある程度はバランスが取れるのかもしれませんが。

日本の利上げで円高になったら、基準価額は下がりそうですけど。

為替ヘッジ無しは、2021年7月~の1年間で下落続き

ヘッジ有の債券ファンドは、2021年末から下落が続く

YAHOO!JAPANファイナスより引用

https://finance.yahoo.co.jp/

続いて、Smart-i 先進国債券インデックス(ヘッジ有)ファンドの2021年7月から2022年6月の1年間の基準価額の変動を表したチャートです。

時折ささやかな上昇はあるものの、ヘッジ有の債券ファンドは2021年末あたりから下落が続いています。

金利上昇で債券が下落、為替ヘッジで円安の影響を受けず

欧米の金利上昇で債券の価格が下がったのは、為替ヘッジの有りと無しで同じです。

その後、円安の影響で円換算での時価総額が増えた為替ヘッジ無しのファンドに対して、為替ヘッジ有のファンドは円安の影響をあまり受けませんでした。

その結果、円換算での時価総額は円安でも増えないため、為替ヘッジ有のファンドの基準価額は下がり続けました。

『急な円安があったので、逆に急な円高もあるかも』

と考えるなら、為替ヘッジ有のファンドを選ぶのも良いのかもしれません。

利上げで価格が下がるなら、利下げでは上がるかも、と考えることもできます。

欧米の利上げが続くと、この流れが続くかもしれないですけど。

円との金利差拡大で、為替ヘッジのコストが増加

しかし、利上げを行う欧米と低金利を維持する日本との間で、金利差が拡大しています。

そのため、為替ヘッジのコストが増大しています。

金利差の大きい状態が長く続くと、債券で得られる金利よりも為替ヘッジのコストの方が大きくなる場合があります。

[ad]

結論:金利が上がったら再検討

- 金利が上がれば、今後の利息が増える。

- でも金利上昇時には、債券の時価が下がる。

- 金利が下がったら、為替で損失になりそう。

- 金利が高いところで、安定すれば…。

欧米の金利は上がってきましたが、金利の上がり方が急すぎて債券の価格が大きく下がりました。

金利を据え置いている日本との金利差が大きくなったので為替が円安になったので、為替ヘッジ無しのファンドの基準価額は大きく下がらずに済んでいます。

しかし円安がいつまで続くかはわかりません。

欧米も景気後退期に入ると、今度は金利を下げるかもしれません。

日本だって、物価高対策で円高にしようとするかもしれません。

高金利が続いて債券の利息部分が多い状態が続くなら良いのですけど、先の見えない状況では債券投資のリスクは取りづらいです。

債券そのものを買うのであれば、償還期限まで保有し続けてお金が戻ってくれば、利息分が利益になります。

しかし、債券ファンドは債券の時価で価格が決まります。

もし債券価格が下がったら、今の低い金利では取り戻すのに何年かかるか分からないです。

僕は新型コロナによる暴落時に株式投信がストーンと落ちてしまったので、株式よりは大きく下がり難い債券も大事だなーと思ったのですが、別にネット銀行の普通預金でも良いかな、とも思います。

債券多めのバランスファンドというのもありますし、株価が上がればやっぱり株だーとも思ってしまいますし。

さじ加減は難しいですね。

少しでも資産は増やしたいですし、減らしたくはないです。

そういう迷走があった結果、とりあえず債券ファンドも買ったのですが。

ある程度の金利が見込めた頃に考えられたポートフォリオのテンプレなんて、今の低金利ではアテにならないですね。

やすふじの投資信託の運用状況は、こちらの投信積立のページで見ることができますので、実際に投信積立をしたらどうなっているか、参考になることがあるかもしれません。

他のファンドの解説ページ一覧はこちら→ファンド解説のページ

※あくまでも、やすふじ個人の感想です。「こういう考え方もあるんだな」程度に留めて、目論見書や運用報告書などをよく読んで投資判断をしましょう。

コメント