2月10日に、5020-ENEOSホールディングスの決算発表がありました。

ガソリン販売でお馴染みのENEOS。

「ENEOSでんき」など電気やガスの販売などのエネルギー関係の印象が強いと思います。

最近はジャパン・リニューアブル・エナジー社、JREの買収を行うなど、再生可能エネルギーにも注力しています。

今回は、そんなENEOSホールディングスの2022年3月期第3四半期の決算について見ていきたいと思います。

簡単にまとめると、こんな感じ。

- 純利益は前年同期比で約5倍の大幅増益。

- しかし原油価格高騰によるもので、販売数量は振るわない。

- 配当金は据え置き、1株あたり22円(3月の期末は11円)。

- 決算発表のあった2月10日の株価に対する配当金利回りは4.78%と高い。

ガソリンや灯油など生活に必要なもののシェアを押さえているので、大崩れする印象はないのですが、近年の脱炭素の流れにどう対応できるかが、今後の投資対象として重要になってくるでしょうか。

※あくまでも個人の感想です。各企業の決算内容については、公式なIR発表等でご確認ください。

ENEOSホールディングスのWebサイトはこちら→https://www.hd.eneos.co.jp/

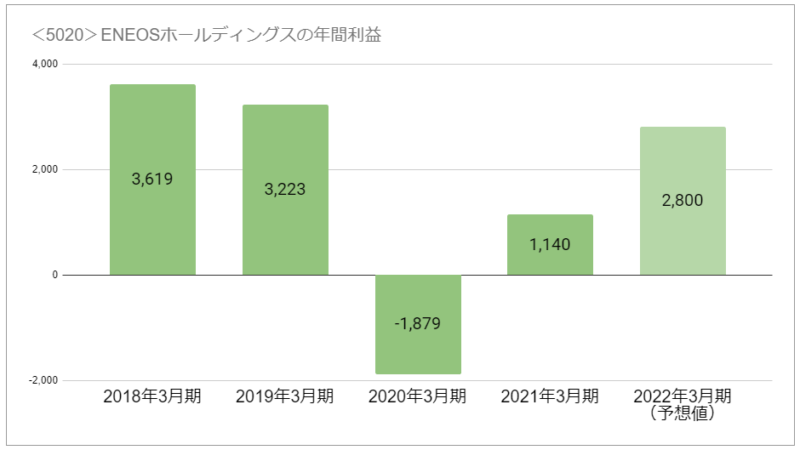

近年の業績のおさらい

| 2018年3月期 | 3,619 |

| 2019年3月期 | 3,223 |

| 2020年3月期 | -1,879 |

| 2021年3月期 | 1,140 |

| 2022年3月期 (予想値) | 2,800→4,900 |

まずは、ENEOSホールディングスの最近の年間純利益の推移をおさらいしましょうか。

2018~19年には、年間3000億円以上の利益を上げていました。

ところが、2020年。

新型コロナ爆誕。

原油価格が大暴落しました。

人々は家にこもり、燃料の需要は激減。

その後、原油価格は高騰していますが、燃料の需要は伸びていません。

※2022年3月25日に、業績予想の上方修正の発表がありました。

従来予想額の2,800億円から、75%増加して4,900億円。

原油価格の高騰による在庫評価額の上昇が主なようですが、銅価格の高騰による販売益も増加しているようです。

2022年3月期3Qの利益は前年同期比で5倍に増加

| 売上高 | 営業利益 | 純利益 | |

| 2021年3月期3Q | 5,367,158 | 133,798 | 67,012 |

| 2022年3月期3Q | 7,631,320 | 530,139 | 331,826 |

| 差額 | 2,264,162 | 396,341 | 264,814 |

| 増加率 | +42.19% | +296.22% | +395.17% |

ENEOSホールディングスの2022年3月期3Qの純利益は、前年の同時期と比較すると約5倍の大幅な増益になりました。

しかし昨年度は新型コロナの影響により、ささやかな利益に留まっていました。

あまり参考にはなりません。

年間の予想利益は2800億円。

それに対して、3Qの利益は3318億円。

予想利益に対する達成率は、118.5%です。

年間の予想利益、超えてますね。

新型コロナの前、2019年3月期の利益、3223億円も上回っています。

でもこの利益、原油価格の高騰で、貯蔵している原油の価値が高くなっただけなんです。

売れなきゃ本当の利益にはならないんですよ。

もしも原油価格が急落したら、ENEOSが保有している原油の価値も急落します。

そうなると、2020年のように一転大赤字になる可能性だってあるんです。

そんな極端な下落は無いと思いたいですが。

予想配当金は据え置き。年間22円、期末(3月末)は11円

| 中間配当金(9月末) | 期末配当金(3月末) | 年間配当金 | |

| 2018年3月期 | 9円 | 10円 | 19円 |

| 2019年3月期 | 10円 | 11円 | 21円 |

| 2020年3月期 | 11円 | 11円 | 22円 |

| 2021年3月期 | 11円 | 11円 | 22円 |

| 2022年3月期 | 11円 | 11円(予想) | 22円(予想) |

ENEOSホールディングスは配当性向が『3カ年累計在庫影響除き当期利益の50%以上』と、高めの株主還元を行っている高配当銘柄です。

2022年3月末の予想配当金は11円。

前年と同じで、事前の予想額から変更はありませんでした。

ENEOSホールディングスの2月10日の株価は459.9円。

予想配当金利回りは、4.78%です。

大幅増益なのに配当金の増額が無いのは残念ですが、今期の利益は在庫影響によるものが多いです。

『在庫影響を除く』と書いてあるので、むしろ減らなくて御の字でしょう。

ただ、そこら辺を見ないで増配に期待していた人が、配当金据え置きを見て株を投げ売ってしまうかもしれないので、安くなったら買い増ししたいところですけど。

4Qにガソリンなどが多く売れて、販売による利益が多く出れば増配の可能性は残っています。

でも冬の灯油需要などもあるでしょうが、日本国内はオミクロンの影響でガソリン需要などは逆風かな?

※2022年3月25日に業績予想の大幅な上方修正がありましたが、予想配当金は年間22円から変更がありませんでした。

在庫影響を除いた利益の予想額も、大幅に増加しているのですが…。

株価のリスクは原油価格暴落よりも、あの首相か

ENEOSも色んな事業をやっていますが、やはり原油価格に業績が大きく左右されます。

原油価格の高騰が続けば、4Qは更に増益になりそうです。

でも下落すれば、減益にもなり得ます。

原油価格でENEOSの株価も多少上下するでしょうが、僕としては配当金額が維持されれば、株価はあまり気にしなくて良いかな、と思います。

増えれば嬉しいですけど。

原油が高騰しても配当金は増えないので、そこに期待するなら他の銘柄のほうが良さそうです。

しかし株価への最大のリスクは、あの首相でしょうかね。

『配当金に増税する』

『配当金は利益の〇%以下にしろ』

とか言い出したら、ENEOSに限らず株価は大暴落です。

既に言っているようなものですが。

他の決算分析のページはこちら→決算分析のページ

※個人の感想です。特定の銘柄等について、投資を推奨するものではありません。

コメント