2022年3月期 第1四半期決算がちらほらと出てきているので、いくつか発表内容を分析っぽくやってみようと思います。

まずは、僕も株式を保有している「5702 大紀アルミニウム工業所」の決算から見ていきます。

大紀アルミニウム工業所の2022年3月期1Q決算の要点をまとめると、以下の感じです。

- 前年比で大幅増益

- コロナ禍前との比較でも増益

- 前年比増益の業績予想から、更に上方修正

- 予想配当金は据え置き

このページでは、決算内容に加えて、株価が今後どうなりそうか、なども検証したいと思います。

2022年1月31日に発表があった2022年3月期3Q決算の分析ページはこちらになります。

※あくまでも個人の感想です。各企業の決算内容については、公式なIR発表等でご確認ください。

大紀アルミニウム工業所のWebサイト→https://www.dik-net.com/

2022年3月期1Q決算 大幅増益

昨年度の大紀アルミニウム工業所は、新型コロナの影響もあって、年度の前半どころか3Qまでは前年比で減益になっていました。

ところが年度の終盤に業績は好転して、終わってみれば大幅増益で配当金も増額となりました。

22年3月期は「前年度末の増益はたまたまで、続かないんじゃないの?」という疑念を晴らせるかが重要になってきます。

そして発表された2022年3月期1Q決算内容は…前年度4Q以上の増益でした。

売上高:前年同期比 74%増

売上高は昨年の同時期(4~6月)と比較して、74%の大幅増加になっています。

でも昨年は全国的な緊急事態宣言などもあって、経済活動に限らず、世界規模で市民の活動が制限されていました。

そのため、大紀アルミニウム工業所の昨年の4~6月の売上高は、2年前の2019年4~6月から36%の減少になっていました。

今回発表された売上高は、コロナ前の2年前と比較すると11%の増加になっていて…結構良いじゃないですか。

売上高も大事なのですが、どれだけ利益が上げられたか、というのが大事です。

値引きして赤字販売していると、損失が出ていても売上高だけは増えたりしますからね。

営業利益:前年同期比 336%増

営業利益は昨年の同時期(4~6月)と比較して、336%の増加になっています。

営業利益というのは、本業での利益ですね。仕入れて、加工して、販売して得た利益です。

その営業利益が、336%の増加。100%の増加で2倍なので、336%だと4.3倍ですか?

すごいですね。

2年前の同時期と比較しても、162%の増加になっています。

絶好調だった昨年度4Qと比較しても22%の増加。

昨年度末に帳尻合わせ的な駆け込み需要とかでたまたま利益が出ていたのではなく、その後も順調に業績を伸ばしているようです。

経常利益:前年同期比 949%増

経常利益は949%の増加でした。

昨年度が75%減だったのですが、2年前との比較では157%の増加です。

昨年度4Qとの比較では20%の増加で、営業利益だけでなく経常利益を見ても、業績が伸びていることが見られます。

経常利益というのは、本業以外での損益を含めた、事業活動全体での利益です。

大紀アルミニウム工業所は昨年度の経常利益が過去最高益だったのですが、3か月で昨年の年間経常利益の61%です。

このままの業績が年間通して続くと、過去最高益から更に倍増、なんてことになるかも?

1株当たり四半期純利益:前年同期比 851%増

1株当たり利益、EPSとも呼ばれるようですが、1株当たり四半期純利益は99.06円と、前年の10.41円から10倍近くに増えています。

昨年度の年間の純利益の65%くらいなので、利益倍増、配当金も…と、期待が膨らんでしまいます。

なお、配当金の増額といった話はまだ出ていないようです。

年2回の配当金なので、次回の決算発表時に期待したいところですが、次回の決算発表は権利日の後になりますかねぇ。

業績予想を上方修正

前回の決算時に発表されていた業績予想は、経常利益では過去最高益だった昨年度を20%上回る、という予想でした。

今回の決算発表時に業績予想の修正も発表されたのですが、更に32%の増加と、なかなか強気な予想を出してきました。

20%から32%への12%増加ではなく、前年度から60%の増益予想です。

1株当たり利益(EPS)は69%増の256.28円を予想。

1Qの99円の4倍を出してこないあたりは、控えめな数字なんでしょうかね。

予想配当金は据え置き、中間18円、期末18円で計36円

大幅な増益となると、期待されるのが配当金の増額なのですが、今回の決算発表では予想配当額に変更はありませんでした。

中間18円、期末18円で計36円のままです。

配当性向は18~20%程度なので、1株当たり利益の予想額256.28円からすると46円~51円になるので、今後も好調な業績が続けば配当金の増額もありそうです。

今後の懸念事項は?

好調な業績ですが、懸念事項が無いわけでもなさそうです。

自動車産業への依存

大幅増益ということで好調な業績なのですが、懸念すべき点があるとすれば、主要な販売先が自動車メーカーという点でしょうか。

自動車メーカーも業績が好調なようですが、ここに陰りが出てくると、大紀アルミニウム工業所も…?

ペットボトルからアルミ缶ボトルへの移行などもあって、アルミ需要は増えているようです。

世界的にアルミリサイクル事業が拡大していった場合に、どれだけのシェアを握れるかが重要になってきますが、独自の技術を持っているのが強みになるんじゃないでしょうか。

新興国での新型コロナ感染拡大

大紀アルミニウム工業所は、インド、インドネシア、タイ、マレーシア、ベトナムなど、アジアの新興国にも拠点があります。

今後の発展が期待できる地域なので会社の発展にも期待がかかるのですが、新型コロナの感染拡大で工場の稼働率が落ちている、という点が気になるところです。

新型コロナは新興国に限らず、先進国でも再拡大しているのですが、ワクチンの確保や医療体制などはどうなんでしょうね?

で、株価は?

株主としては気になるのは株価ですね。

連続増益で株価は騰がる、はず

決算発表前の終値は1,207円でした。

決算発表後のPTSでは一時、1,400円以上の値が付いていました。

僕は1,100円くらいで300株保有していますが、1万株くらい買っておきたかったですね。

ただ、大幅増益でも騰がるどころか下落している銘柄もあるので油断はできませんが、大紀アルミニウム工業所はここ数年、最高益を更新し続けているので、そこから更に増益となれば株価も騰がると見ています。

しかし、日本株式市場全体が下落傾向だということも考慮する必要はありそうです。

増益は折り込み済みか

それと、決算発表前から株価は既に上がっていた、という点もですね。

増益になることは、ある程度折り込み済みだと思います。

それに、以前から割安で放置されている銘柄なので、好決算で高騰しても、また下がりそうなんですよね…。

前回の決算発表後も高騰しましたが、その後株価は下落しています。

でも発表直後の騰がり方は控えめで、その後の買い煽り記事で騰がったんだったかな?

とにかく、控えめな騰がり方なら買うのもアリだけど、騰がりすぎるなら売るかなー。

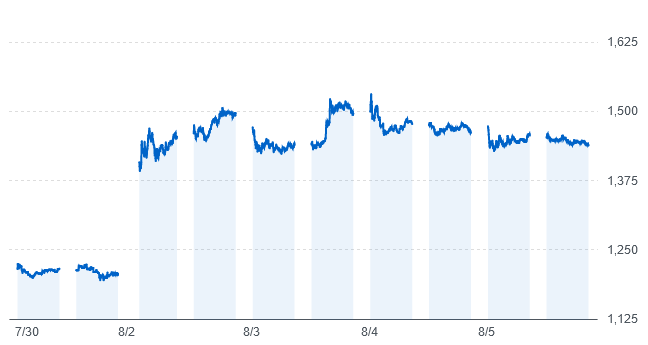

一時はストップ高の手前まで上昇

画像はYAHOO!JAPANファイナンスのスクリーンショットです https://finance.yahoo.co.jp/

決算発表後の株価は、一時は1500円を超えてストップ高の手前まで急騰しましたが、その後は失速気味ですね。

8月5日の終値は1438円まで下がってきました。

年間の業績予想が32%の増加なので、1200円から32%増やしたら1600円くらい、と言いたいところですが、発表前から既に株価は上がっていましたから、僕が購入した1100円から32%増加すると1452円。

まあ妥当なところで落ち着いているかな、といった感じです。

増配の発表さえあれば…

大幅な増益ではあったものの、増配の発表が無かったことでインパクトも小さくなり、株価の上昇も抑えられたかな、と。

業績予想は上方修正しましたが、配当金を増額しなかったことで会社も弱気であるような印象になります。

近いうちに増配を発表してくると期待していますが…。

利益から見たら割安ではあるけれど…

PERとかEPSから見たら割安、ではありますが、PBR・純資産から見たら割安ではなく割高と言えるということで、株価も抑えられてるんでしょうかねぇ。

ここ数年の業績は好調なのですが、利益剰余金が少ないかなーと。

近年は業績が好調なので株価は騰がっていますけど、これまでに積み上げた利益がまだ少ないから株価も騰がりきらない、ということではないかと。

ジャスダックとかの新興株なら直近の利益で買われるかもしれませんが、東証1部上場の企業ですから、お金を貯めこんでいないことで敬遠されるのかもしれません。

お金を貯めこんでいる企業は、大幅赤字でも配当金は据え置き、ということもあるので、その年の業績次第で配当金が減額される可能性がある企業は敬遠されるのではないでしょうか。

ただまぁ、増益続きで低PERの割安株、ということで買い煽り記事は書きやすいんじゃないかなーと思うので、また急騰に期待したいですね。

5702 大紀アルミニウム工業所の21年3月期末決算についてはこちらのページになっています。

※個人の感想です。特定の銘柄等について、投資を推奨するものではありません。

コメント