2022年5月10日に、<5727>東邦チタニウム社の決算発表がありました。

以前、チタニウムを扱っている2社の株価が急騰している旨の記事を書きましたが、今回は東邦チタニウム社の決算内容を見ていきたいと思います。

2021年3月期、東邦チタニウムはコロナ禍による航空機需要の低下に加えて、サウジアラビアの合弁会社に関して何か損失があったこともあり、結構な赤字でした。

2022年3月期は航空機需要の回復、前述の記事のような思惑もあって、決算発表に注目していたのですが…1月の上方修正を更に上回る増益になりました。

簡単にまとめると、こんな感じでしょうか。

- チタンの需要回復で、1月から国内拠点のチタン生産はフル稼働、販売も好調で営業利益は前年比で約67%増。

- 2023年3月期も販売は好調な見通しで、大幅増益見込み。

- 2022年3月期は予想配当金額から増額、翌期も更に増配予定。

- 原材料、資材の高騰でコストが増加、チタン事業の利益を圧迫している。

- でも円安で増益。

※あくまでも個人の感想です。特定の商品、銘柄への投資を推奨するものではありません。

各企業の決算内容については、公式なIR発表等でご確認ください。

<5727>東邦チタニウム社のWebサイトはこちら→https://www.toho-titanium.co.jp/

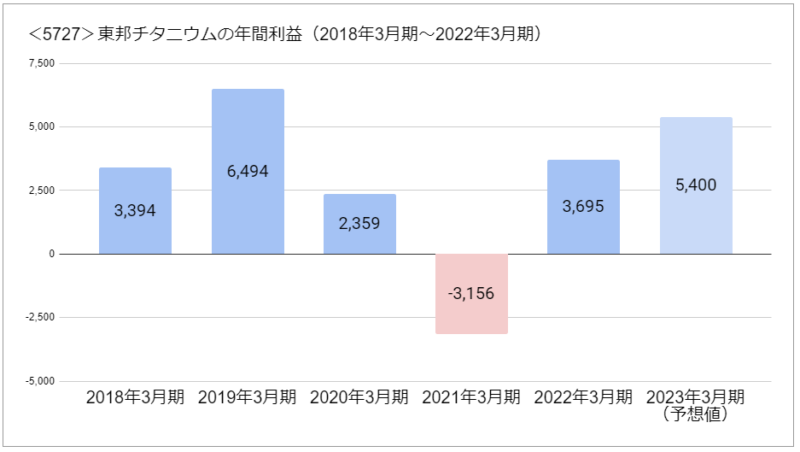

2022年3月期の業績は、前年の赤字からV字回復

| 売上高 | 営業利益 | 経常利益 | 純利益 | |

| 2021年3月期 | 36,159 | 3,135 | -417 | -3,156 |

| 2022年3月期 | 55,515 | 5,228 | 5,177 | 3,695 |

| 差額 | 19,356 | 2,093 | 5,594 | 6,851 |

| 増加率 | 53.53% | 66.76% | — | — |

2022年3月期と2021年3月期の比較

東邦チタニウム社の2022年3月期決算短信を参照

東邦チタニウムは2021年3月期、コロナ禍の経済活動の停滞などもあり、航空機向けのスポンジチタンの販売が伸びず、サウジアラビアの合弁会社に関わる損失の計上もあって、31億円の損失でした。

その頃はまだ原油もそれほど高騰してなかったかもしれませんが、チタン鉱石は高かったみたいです。

2022年3月期の当初の業績予想では24億円の純利益でした。

しかし四半期決算発表時に変更していて、1月には35億円に上方修正を出しています。

主に為替が円安になったから、のようですけど。

そして期末の決算では、1月の上方修正を上回る約37億円の純利益になりました。

需要が回復して、前年は落ち込んでいた売上高は、約1.5倍になりました。

例の思惑が無くても、業績は回復していたっぽいですね。

2023年3月期は前年比46%の増益を見込む

東邦チタニウム社のWebサイトを参照

| 決算年月 | 純利益(百万円) |

| 2018年3月期 | 3,394 |

| 2019年3月期 | 6,494 |

| 2020年3月期 | 2,359 |

| 2021年3月期 | -3,156 |

| 2022年3月期 | 3,695 |

| 2023年3月期 (予想値) | 5,400 |

東邦チタニウム社のWebサイトを参照

コロナ禍やサウジアラビアの事業の影響などもあって、2020年は大きく減益、2021年は赤字でしたが、見事にV字回復といった感じですね。

2023年3月期も前年比で46%の大幅増益を見込んでいるようですが、2019年3月期には届かず、過去最高益にはまだ遠いようです。

工場はフル稼働で販売も好調。

しかしチタン鉱石など資源高、原油高騰などで金属精錬のコスト高騰で、利益が圧迫。

インフレが収まればコストも低下して、利益率も上がるかもしれませんが、なかなか原油とか下がらないですね。

産油国のサウジアラビアで生産する分には、その辺のコストは低いのかもしれませんけど、合弁会社であって完全子会社ではないので、そこでの利益が全て東邦チタニウム社に入るわけではないのなら、国内生産とどちらが利益率が高いのかわからないですね。

でも海外への販売は円安になれば利益が増えるわけで。

今回発表された予想利益は、1ドル120円の為替レートで算出しているようなのです。

円安がさらに進めば、円換算での利益はもっと増えるかもしれないですね。

2022年3月期末配当金は1円増額、2023年3月期も更に増配予定

| 中間配当金 | 期末配当金 | 年間配当金 | |

| 2018年3月期 | 0円 | 10円 | 10円 |

| 2019年3月期 | 0円 | 12円 | 12円 |

| 2020年3月期 | 6円 | 6円 | 12円 |

| 2021年3月期 | 6円 | 6円 | 12円 |

| 2022年3月期 | 6円 | 9円 | 15円 |

| 2023年3月期 | 11円 (予想) | 11円 (予想) | 22円 (予想) |

東邦チタニウム社のWebサイト及び決算短信を参照

2022年3月期末の配当金は、当初予定では6円だったのが、3Q決算発表時に8円に増額、さらに期末本決算発表で9円に増額しました。

1円でも株主還元は嬉しいですね。

増益を予想している2023年3月期は、更に増額して年間22円を予想しています。

2022年~2023年の配当性向は30%弱のようですね。

円安だったり、原油安とかになってコストダウンで利益が増えれば、更に増配もあり得そうです。

増益だけど、株価は既に高騰している

画像はgoogle検索結果のスクリーンショットです

大幅増益で配当金も増額、と聞くと飛びつきたくなるところですが、注意が必要ですね。

東邦チタニウムの株価は、例のロシアへの経済制裁絡みの思惑とかで、既に高騰しています。

前回決算発表前後の株価のままであれば、そこから増益なら株価も騰がるのでしょうけど…予想利益は2019年3月期よりも低いという点が、気になるところですね。

でも為替は予想算出時よりも円安だ、というのも考慮が必要ですけど。

予想配当金額も倍近いですし。

まとめ

<5727>東邦チタニウムの2022年3月期末決算でした。

- 2022年3月期は前年の赤字から回復、2023年3月期は更に増益見込み。

- 円安なら予想以上の増益が見込めるかも。

- 資源安になってコストダウンできれば…。

- 増益なら配当金の増額も見込める。

資源安になればコストダウンに繋がるのですけど、そのぶん販売価格も抑えられて、利益率が上がるだけではないってのも考慮が必要ですかね。

僕は早々に売りました。

※あくまでも個人の感想です。特定の商品、銘柄への投資を推奨するものではありません。

各企業の決算内容については、公式なIR発表等でご確認ください。

コメント